Как читать кредитную историю?

Итак, вы получили отчет о своей кредитной истории. Теперь осталось разобраться в том, что в нем зашифровано. На самом деле это гораздо проще, чем кажется на первый взгляд. Главное – понять, как он устроен.

Самый короткий отчет придет вам из бюро «Эквифакс» — он, как правило, умещается на одной странице, самый длинный (до 15 страниц и больше) – из Национального бюро кредитных историй. Но по структуре все отчеты будут идентичны. Разберем кредитный отчет из НБКИ.

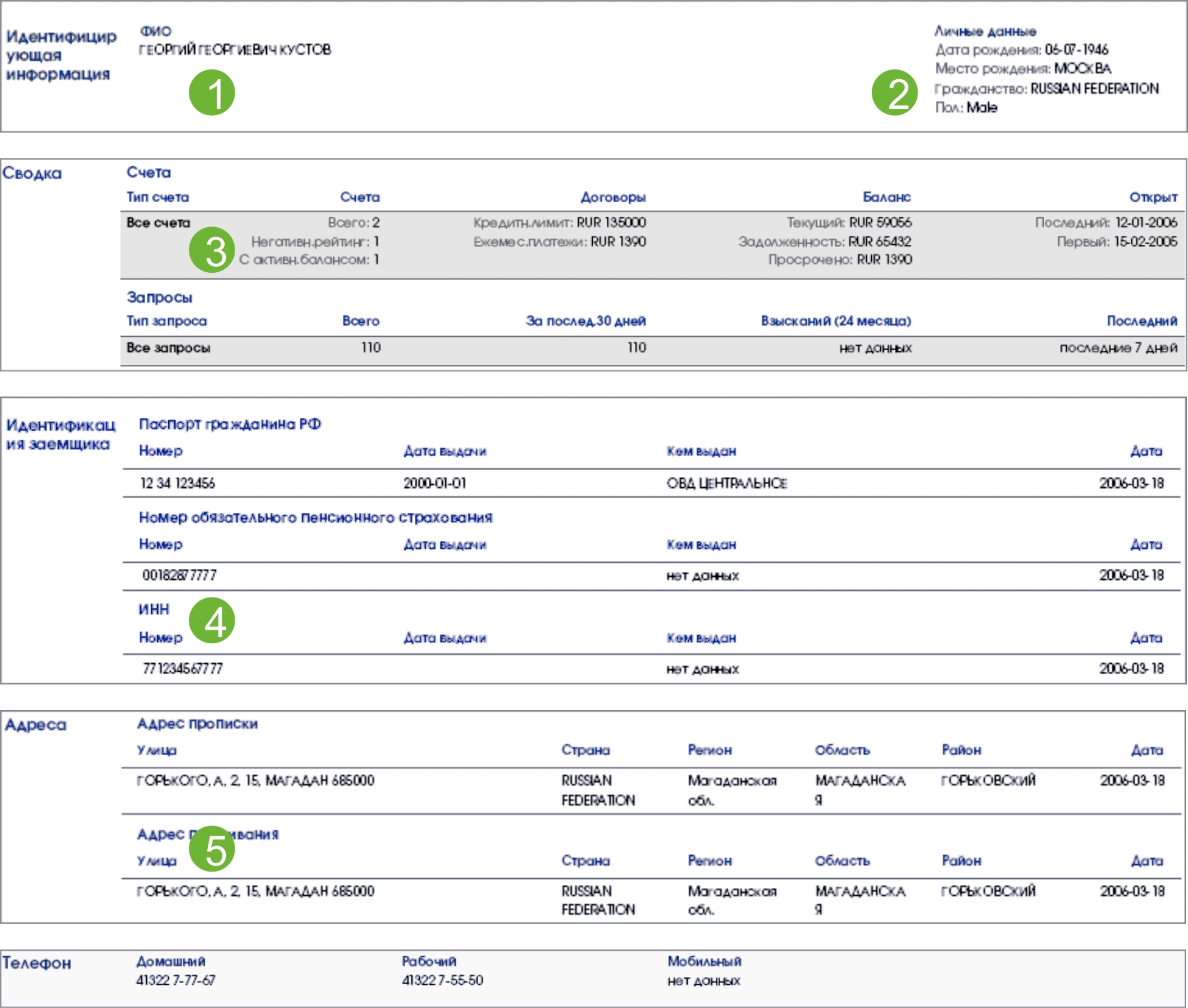

Первая часть. Титульная

Здесь указаны ваши данные:

- Фамилия, имя и отчество

- Дата и место рождения, пол и гражданство

- Краткая сводка о наличии и состоянии ваших счетов, количестве запросов за последнее время.

- Паспортные данные: серия, номер, где, когда и кем был выдан, ИНН.

- Адреса прописки и фактического проживания, номера телефонов (домашние, рабочие, мобильные).

Личные данные в бюро кредитных историй передают банки, которые извлекают информацию из заполненных вами анкет, предоставленных справок и других документов. Советуем внимательно ознакомиться с этой частью истории и обязательно обратиться в бюро, если заметите ошибки и неточности.

Вторая часть. Информация о счетах

Опираясь на анализ информации этого раздела, банки принимают решение о предоставлении вам нового кредита. Здесь приведены все ваши кредитные счета (открытые и закрытые) с указанием названия и реквизитов банка, а также:

- Вида и отношения счета

- Размера лимита, даты финального платежа по кредиту и его обеспечения

- Состояния счета, его текущего статуса (с датой обновления этой информации) и датой последней по времени выплаты

- Баланс по счету с указанием выплаченной суммы, задолженности, просрочки платежа (если имеется) и размером следующего.

- Своевременность платежей в виде цветной диаграммы. Каждый значок соответствует месяцу, обозначенному расположенной под ним буквой. При этом слева информация о самом недавнем платеже. Каждой категории просрочки присвоена своя цифра:

1 — Оплата без просрочек

A — Просрочка от 1 до 29 дней

2 — Просрочка от 30 до 59 дней

3 — Просрочка от 60 до 89 дней

4 — Просрочка от 90 до 119 дней

5 — Просрочка более 120 дней

7 — Регулярные консолидированные платежи, когда заемщик регулярно задерживает выплату платежей, но при этом платит по кредиту в полном объеме

8 — Взыскание оплаты залогом, например, когда заемщик вынужден отдать залоговый автомобиль банку, чтобы рассчитаться с автокредитом

9 — Безнадёжный (переданный на взыскание) долг

0 – оценка невозможна (такая ситуация возможна, если дата вашего последнего платежа еще не подошла)

Как видим, чем «зеленее» линия вашего кредита, тем лучше для вас, как для заемщика.

Не все бюро кредитных историй используют такую наглядную графику, но в отчете любого из них вы найдете информацию о своевременности своих платежей и наличии или отсутствии просрочек по вашим кредитам.

Вносятся в отчет о кредитных историях и некоторые данные из официальных источников, например, о взыскании имущества по решению суда в счет оплаты долга.

Третья часть. Запросы

В конце кредитной истории приводится полная информация о том, какой банк, когда и по какому поводу запрашивал в БКИ информацию о вас. Запрашивать информацию банки могут как после вашего обращения, так и самостоятельно (например, чтобы повысить лимит по кредитной карте), но только если между вами и банком уже существует действующий договор.